TPPに参加することで、日本が得るメリットが多いと言われる工業品分野。TPP域内から安く仕入れた原材料を、日本の高い技術力で加工した工業製品を輸出することができるなど、この分野で攻めることこそが日本がTPPに参加する最大の目的とも言える。しかし、その主戦場である自動車関連分野で、果たして十分な成果が得られたのか。政府はしっかり交渉できていたのか。

衆院TPP特別委員会理事

今井雅人(いまい・まさと)衆院議員

衆院TPP特別委員会理事に聞く

交渉のやり方に問題があったのでは

表向きに業界として発していることと、本音の部分では必ずしも同じではないなという印象を持っている。何もないよりは、内容としては一歩前進と自動車業界はとらえているのではないか。

ただし、関税の撤廃に最大で30年かかるものもあるなど、時間がかかりすぎているというところや、(米国には)もう少し思い切って関税撤廃をしてもらいたかったという声もある。

交渉のやり方として、日米間で自動車については先に合意をしてしまった後で、他の部分の協議をしましょうと言っても、これは武器を失ってしまっているようなものだ。これでは交渉のやり方として、「高い入場料」を払わされたと言われても仕方がない。政府の交渉のやり方に問題があったのではないか。

相手の関心が高いところは、総合的に交渉をしようという時には残しておくものだ。そこはもう少し知恵があったのではと思う。

0点ではないので、まるで駄目とは言わないが。

条約発行後に何年か経過した後に、もし再協議の余地が残されているというのであれば、今の結果で全てを勝ち取っていることにはならない。

自由貿易は目指すが、国益と日本の文化が守られることが前提だ

今後日本は、人口減少が進んでいく中で、マーケットを海外に求めていくことはとても大事なことだ。これだけ世界のグローバル化が進んでいる中で、そういうことに対応することは当然必要なことであり、わが国にとって自由貿易の推進は重要だ。

ただし、それぞれの国には、お国柄というものがある。日本には日本の良さがある。共助・扶助という考え方などがあり、そういう日本の良い文化は守っていかなくてはならないと思う。

世界に対して門戸は開かなくてはならないが、自由貿易の推進と、米国型の資本主義に追随することは違うと思う。やはり日本がきらりと光る国であることを守っていきたいと思う。自国の文化を大事にしながら、海外とは上手にやっていくことが大切だ。

また市場経済資本主義は、大都市部に集中するようなことにつながりかねない。日本国全体を伸ばすのではなく、地方と都市部の格差を拡大することになりかねないということも、あわせて考えていくことが必要だ。

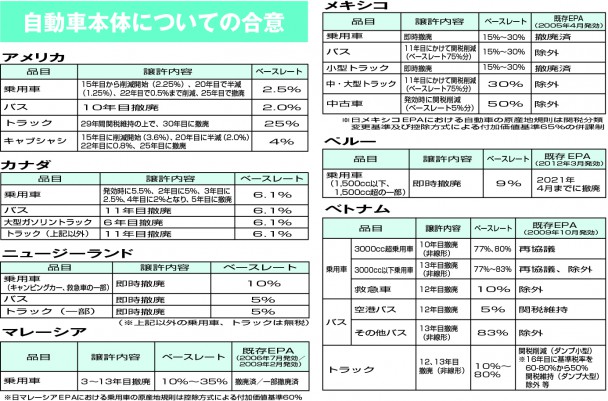

自動車本体についての合意

解説 工業製品、自動車での関税撤廃状況

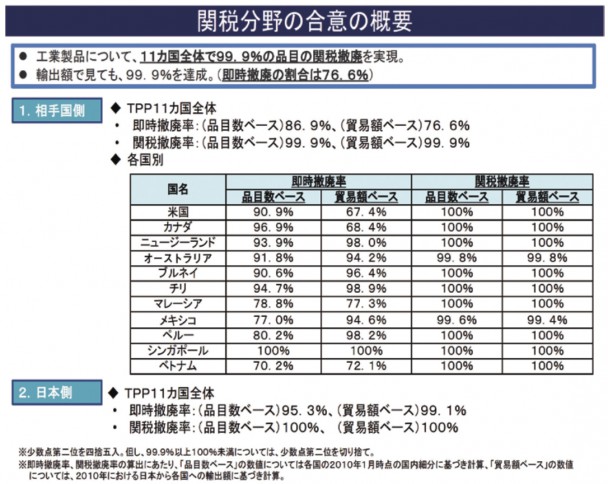

今回の交渉の結果、わが国とTPP協定を締結する11カ国全体で、最終的には工業製品の99・9%の品目で関税が撤廃される。全体での経済効果は、政府の試算では約14兆円になると見積もられている。

即時撤廃率については、品目ベースで86・9%となり、その後も段階的に関税は引き下げられていくが、関税撤廃まで長期にわたるものも含まれることになった。

自動車関連の進捗状況

●米国について

日本のTPP交渉への参加にあたり、懸案事項となっていた日本と米国の自動車貿易だが、TPP交渉に先立ち2国間協議を行った。その結果、日本から米国に輸出している自動車にかけられている関税が撤廃されることになった。ただし、乗用車にかかる2・5%の関税は、15年目から段階的に引き下げを開始し、25年目で撤廃。トラックに関しては30年目に撤廃とするなど、関税撤廃の時期は大きく後ろ倒しされた。

日本から米国へ輸出している自動車部品への関税については、輸出総額の8割以上で関税を即時撤廃する。ただし、エンジンの一部の関税は5年、パワーステアリングは7年で撤廃するなど、一定の期間を設ける品目もある。

米国との間では、日本の安全基準と同等以上である一部の米国内の基準を、日本基準に適合しているとみなすこと。関税削減前の協定違反に対して、米国は関税削減時期の延期、日本側は自動車以外の有税品目の関税の引き上げによる対抗措置を可能とする合意も締結した。

●米国以外の国

カナダは、日本から輸出している乗用車やバス、トラックなどにかけている6・1%の関税を、最長で11年目に撤廃する。自動車部品については、輸出総額の9割弱を即時撤廃する。

ニュージーランドは、キャンピングカーなどにかかる10%の関税を即時撤廃し、自動車部品はラジエーター以外の関税は即時撤廃となる。

ベトナムは、3000ccを超える大型乗用車にかけている52%の関税について、10年目にゼロとなるよう段階的に撤廃する。

●原産地規則

原産地規則は、TPPに参加する国で生産された部品を、どれぐらいの割合で使えば完成品の自動車の関税をゼロにできるのか、その基準を決めるもの。日本の自動車の部品の多くは、TPPの域外から調達されている現状もあり、原産地規則の割合についてはより低く設定することを強く求めるべきところ、控除方式による付加価値基準の場合55%とすることで合意した。

関税分野の合意の概要

(民進プレス改題14号 2016年10月21日号より)